테크윙 주가 전망과 관련하여 2026년 반도체 시장의 게임 체인저인 HBM4 수혜 여부에 투자자들의 관심이 집중되고 있습니다. 세계 1위 테스트 핸들러 기술력을 보유한 테크윙이 단순 장비 공급을 넘어 실적 퀀텀 점프를 이룰 수 있을지, 현재 기준 데이터와 증권가 분석을 바탕으로 2026년 목표 주가 85,000원의 근거를 상세히 살펴봅니다.

목차

1. HBM4 시대의 핵심 이슈

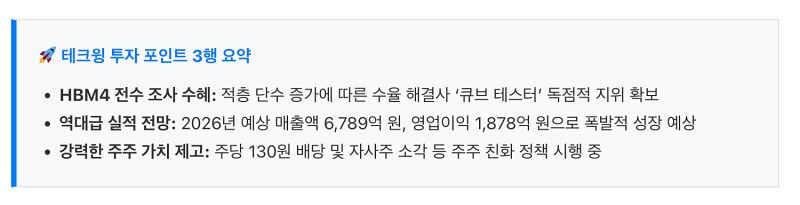

2026년 반도체 시장의 최대 화두는 단연 HBM4입니다. 테크윙은 기존 핸들러를 넘어선 ‘큐브 테스터(Cube Tester)’를 통해 시장의 게임 체인저로 등극했습니다. HBM의 적층 단수가 높아질수록 전수 조사가 필수적인데, 테크윙의 장비는 수율 문제를 획기적으로 해결할 수 있는 핵심 장비로 채택되고 있습니다.

또한, 비메모리(SoC) 테스트 핸들러 시장 점유율도 빠르게 확대되고 있습니다. 자율주행 차량용 반도체와 온디바이스 AI용 AP 테스트 수요가 급증하면서, 글로벌 팹리스 기업들로부터의 러브콜이 이어지고 있다는 점이 고무적입니다.

2. 2026년 실적 전망 및 재무 건전성

테크윙의 재무 제표를 살펴보면 2024년 흑자 전환 이후 2026년에 실적이 정점에 달할 것으로 보입니다. 특히 매출 비중 중 비메모리 및 HBM 장비가 60% 이상을 차지하며 수익성이 극대화될 전망입니다.

| 구분 (단위: 억 원) | 2024년(E) | 2025년(E) | 2026년(E) |

|---|---|---|---|

| 매출액 | 1,855 | 1,751 | 6,789 |

| 영업이익 | 234 | 224 | 1,878 |

| 당기순이익 | 226 | 212 | 1,397 |

* 출처: 테크윙 재무제표 및 컨센서스 자료 재구성

3. 주가 차트 및 목표 주가 분석 (2026.01.05 기준)

현재 테크윙의 주가는 52,200원으로 전일 대비 약 2.55% 상승한 흐름을 보여주고 있습니다. 시가총액은 약 1조 9,342억 원 규모입니다. 기술적 분석상 주가는 주요 이동평균선이 정배열을 유지하며 직전 고점 돌파를 시도하는 단계에 있습니다.

현대차증권을 비롯한 주요 기관의 목표 주가는 85,000원에서 최고 90,000원까지 제시되고 있습니다. 이는 현재가 대비 약 60% 이상의 상승 여력이 있음을 시사하며, HBM4 공급이 본격화되는 시점에 맞춰 주가 재평가(Re-rating)가 일어날 것으로 예상됩니다.

4. 투자 시 주의사항 및 리스크

테크윙은 연간 배당금 130원을 지급하며 주주 환원에 적극적이지만, 반도체 장비 업황 특성상 전방 산업인 메모리 가격 변동성에 영향을 받을 수 있습니다. 또한 순이익은 아직 흑자로 완전히 돌아서지 않은 분기가 존재하므로 장기적인 실적 추이를 모니터링할 필요가 있습니다.

5. 자주 묻는 질문 (FAQ)

Q1. 테크윙의 주주 환원 정책은 신뢰할만한가요?

네, 최근 역대급 실적을 바탕으로 자사주 소각 및 배당 확대 계획을 발표하며 주주 가치 제고를 위한 강력한 의지를 보이고 있습니다.

Q2. 큐브 테스터 외에 다른 성장 동력이 있나요?

OLED 및 Micro LED 검사 장비 등 디스플레이 분야로의 포트폴리오 확장과 비메모리 테스트 핸들러 시장 점유율 확대가 주요 성장 동력입니다.

# 본 포스팅은 단순 정보 제공을 목적으로 하며, 특정 종목에 대한 매수 또는 매도 권유가 아닙니다. 모든 투자의 결정과 책임은 투자자 본인에게 있습니다.

참고 자료 출처: 금융감독원 전자공시시스템(DART), 테크윙 IR 자료